Demografía y Pensiones: El Reto que España No Puede Ignorar

Los números detrás del sistema de pensiones español: demografía, longevidad, ratio de trabajadores por pensionista y por qué la inversión será imprescindible para tu jubilación.

Hay temas que todos preferimos no pensar demasiado. Las pensiones son uno de ellos. Pero los números no entienden de preferencias, y lo que cuentan merece que les dediques unos minutos. Este no es un artículo de opinión: son datos públicos, de fuentes oficiales, que puedes verificar tú mismo. La conclusión la sacas tú.

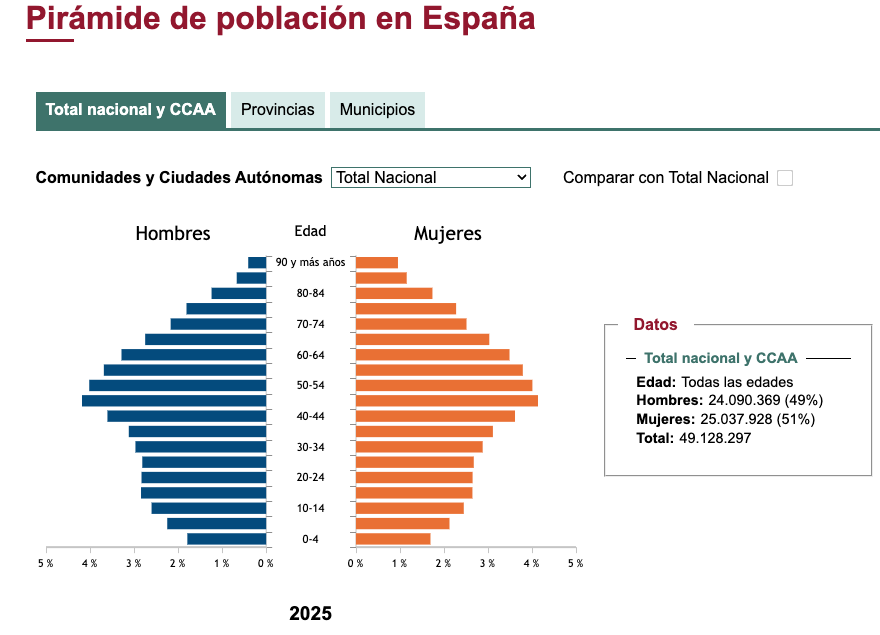

**La pirámide que ya no es pirámide**

Si buscas "pirámide de población España" en la web del INE, verás algo que ya no se parece a una pirámide. La forma clásica — ancha por abajo (muchos jóvenes) y estrecha por arriba (pocos ancianos) — ha desaparecido:

La parte más ancha son los nacidos durante el baby boom español (1957-1977): casi 14 millones de nacimientos en dos décadas, con picos de más de 650.000 al año. Ahora mira la base: en 2024 nacieron apenas 318.000 bebés — menos de la mitad que en los setenta [2].

¿Qué significa? Que la generación más numerosa de la historia de España empezará a jubilarse masivamente entre 2039 y 2043, mientras que la generación que tiene que pagarle la pensión es la más pequeña en un siglo.

**Vivimos más: gran noticia, problema matemático**

En 1975, una persona que llegaba a los 65 años vivía de media unos 14-15 años más. En 2024, un hombre de 65 espera vivir 19,9 años más, y una mujer 23,6 [3]. Cuando se diseñó el sistema, un jubilado cobraba pensión unos 14 años. Hoy cobra durante 20-24 años. Y la tendencia sigue al alza.

**La ratio clave: trabajadores por pensionista**

El sistema es de reparto: lo que cotizas este mes se usa este mes para pagar a alguien que ya está jubilado. No hay una cuenta a tu nombre.

En 2025, la ratio alcanzó 2,47 cotizantes por pensionista — la más alta desde 2010, pero es un espejismo temporal. La proyección para 2050: en torno a 1,4 cotizantes por pensionista, según AIReF [5][12]. El mínimo para que el sistema se sostenga es 2,0.

Dicho simple: hoy, 2,5 personas pagan la pensión de una. En 2050, solo 1,4 tendrán que pagarla. O cada trabajador paga mucho más, o cada pensionista cobra mucho menos.

**¿Puede la inmigración resolverlo?**

La inmigración es parte necesaria de la ecuación, pero los números son brutales. Según la AIReF, haría falta recibir más de 1 millón de personas al año, de forma continuada [5]. El Banco de España estima que se necesitarían entre 24 y 37 millones de inmigrantes en edad de trabajar [6] — pasar de 49,5 a unos 74 millones de habitantes.

Y no basta con que lleguen: tienen que estar empleados en la economía formal y cotizando. Además, 25 millones de nuevos ciudadanos también consumen sanidad, educación, vivienda e infraestructuras. La ecuación no es tan simple como "más cotizantes = pensiones resueltas".

Hay también una dimensión cultural que merece reflexión honesta: cuando la mayoría de ciudadanos de un país no han nacido en él, la sociedad inevitablemente se transforma. No se trata de juzgar si es bueno o malo — se trata de ser conscientes de la magnitud del cambio que las cifras implican.

**No hay hucha**

El Fondo de Reserva de la Seguridad Social — "la hucha de las pensiones" — llegó a tener 66.815 millones en 2011. Se vació hasta unos 2.150 millones en 2019-2020. Hoy, gracias al MEI (una cotización adicional), cerró 2025 con unos 14.000 millones [7]. ¿Es mucho? El gasto mensual en pensiones supera los 13.750 millones. La hucha cubre apenas un mes.

Las cotizaciones ya no cubren el coste. Según Fedea, el déficit básico de la Seguridad Social Ampliada — lo que falta para cuadrar las cuentas sin contar las transferencias del Estado — alcanzó los 69.800 millones de euros en 2025, un 5,8% más que el año anterior [8]. Ese agujero lo tapan impuestos de todos. El sistema ya no se autofinancia.

**La factura más grande del país**

Hoy, de cada 100 euros que gastan todas las administraciones públicas, 28 van a pensiones y 14 a sanidad [9]. Solo estas dos partidas absorben el 42% de todo el presupuesto. El resto — educación, infraestructuras, defensa, justicia, deuda — se reparte los 58 céntimos que quedan. Esa proporción no ha parado de crecer: en 1995 eran 20 de cada 100, y a mediados de los ochenta, apenas 16.

Medido sobre el PIB — que permite comparar de forma más limpia cuánto pesa cada partida sobre la riqueza del país — las pensiones suponen hoy en torno al 13% del PIB y la sanidad alrededor del 7%. En 2050, las pensiones escalarán hasta el 17,3% según la OCDE (Pensions at a Glance 2025), lo que convertiría a España en el país de la OCDE que mayor proporción de su riqueza destine a pensiones [11]. La sanidad subirá hasta el 8-8,5% del PIB según AIReF [5][12], empujada por una población mucho más envejecida que consume más recursos sanitarios. Sumando cuidados de larga duración (~2% del PIB), el conjunto del envejecimiento pasará de absorber unos 21 puntos de PIB a más de 27 — un tercio más que hoy.

Si el gasto público total se mantiene en torno al 47% del PIB, pensiones y sanidad juntas se llevarían más de la mitad de todo el presupuesto. Pero aquí está el verdadero problema: ¿de dónde sale ese presupuesto? De los impuestos y cotizaciones que pagan los trabajadores. Y en 2050 habrá muchos menos. La ratio de dependencia — mayores de 65 por cada 100 personas en edad de trabajar — pasará del 30% actual a más del 51% (AIReF). Menos trabajadores no solo significan menos cotizaciones para la Seguridad Social: significan menos IRPF, menos IVA, menos Impuesto de Sociedades — menos recaudación para todo. El presupuesto de 2050 tendrá que ser más grande que nunca para cubrir pensiones y sanidad, pero la base que lo financia se habrá encogido drásticamente. Esa es la ecuación que no cuadra.

**El mito de "yo ya pagué"**

Es legítimo sentir que te mereces tu pensión. Pero los números dicen que el jubilado medio recibe un 25% más de lo que aportó durante toda su carrera laboral [10]. España tiene una tasa de reposición del 80,4% del último salario — no solo la más alta de la OCDE, sino que ahora ocupa el primer puesto del ranking tras superar a Grecia (79,6%). La media de la OCDE es 52%, Alemania ronda el 44% y Reino Unido apenas el 30% [11].

El sistema es generoso hoy. La pregunta es si puede seguir siéndolo con la mitad de trabajadores por pensionista.

**¿Qué va a pasar?**

La mayoría de países de nuestro entorno ya han reformado. Alemania creó un pilar de ahorro privado complementario. Suecia, un sistema donde tu pensión depende exactamente de lo que cotizaste. Reino Unido fomenta activamente los planes privados.

España, con la tasa de reposición más alta de la OCDE, no ha abordado una reforma estructural. Las pensiones son electoralmente intocables. Pero con 1,4 trabajadores por pensionista en 2050, pensiones que duran más de 20 años y un gasto que se come un tercio del presupuesto... algo tendrá que ceder. No es opinión: es aritmética.

**Por qué la inversión es imprescindible**

No puedes depender exclusivamente de la pensión pública. No porque vaya a desaparecer, sino porque es muy probable que lo que recibas tenga un poder adquisitivo significativamente menor que las pensiones actuales.

Si empiezas a invertir a los 25 años de forma constante y diversificada, el interés compuesto trabaja 40 años para ti. La diferencia entre llegar a la jubilación dependiendo solo del Estado y llegar con un patrimonio propio puede ser la diferencia entre una jubilación digna y una de supervivencia.

En esta plataforma puedes profundizar en herramientas concretas: [Planes de Pensiones](/nivel/3/pilar/2/concepto/82), [Asset Allocation](/nivel/4/pilar/1/concepto/165), [Independencia Financiera](/nivel/3/pilar/1/concepto/86) o [Estrategias de Retiro](/nivel/4/pilar/2/concepto/139).

**Los datos están sobre la mesa. Las conclusiones, son tuyas.**

**Fuentes y bibliografía**

[1] INE — Pirámide de población interactiva — [ine.es/piramides](https://www.ine.es/aplicaciones/piramides/)

[2] INE — Nacimientos 2024: 318.005; fecundidad 1,10 hijos/mujer — [ine.es/MNP2024](https://www.ine.es/dyngs/Prensa/MNP2024.htm)

[3] INE — Tablas de Mortalidad, esperanza de vida a los 65 años, serie 1991-2024. Datos pre-1991: Goerlich y Pinilla (2006), FBBVA-IVIE — [ine.es/t=27153](https://www.ine.es/jaxiT3/Tabla.htm?t=27153)

[4] INE — Proyecciones de Población 2024-2074 — [ine.es/PROP20242074](https://www.ine.es/dyngs/Prensa/PROP20242074.htm)

[5] AIReF — Informe sobre Sostenibilidad y Regla de Gasto de Pensiones, marzo 2025; Segundo Informe de Opinión sobre Sostenibilidad a Largo Plazo de las AAPP, 2023 — [airef.es](https://www.airef.es/wp-content/uploads/2025/03/Informe_regla_de_gasto_de_pensiones/Informe.pdf). INE — Estadística Continua de Población, 1 enero 2026: 49.570.725 hab. — [ine.es/ECP4T25](https://www.ine.es/dyngs/Prensa/ECP4T25.htm)

[6] Banco de España — Informe Anual: entre 24 y 37 millones de inmigrantes necesarios — [bde.es](https://www.bde.es/wbe/es/publicaciones/informes-publicaciones-investigacion/informe-anual/)

[7] Seguridad Social — Fondo de Reserva: cerró 2024 con 9.376,7 M€; previsión cierre 2025 >14.000 M€ (MEI: 3.970 M€ + rendimientos 319 M€ en 2025) — [seg-social.es](https://www.seg-social.es/wps/portal/wss/internet/EstadisticasPresupuestosEstudios/FondoReserva); [Ministerio de Inclusión (10/12/2025)](https://prensa.inclusion.gob.es/WebPrensaInclusion/noticias/seguridadsocial/detalle/4301)

[8] Fedea — De la Fuente, A. (enero 2026), "Las cuentas de la Seguridad Social Ampliada: Series 2005-2025, v1.3 (Liquidación 2024 y avance 2025)". Déficit básico SSA ~69.800 M€ en 2025 (+5,8% interanual); transferencias del Estado ~4 pp del PIB — [fedea.net](https://fedea.net/actualizacion-de-las-series-de-cuentas-de-la-seguridad-social-ampliada-liquidacion-de-2024-y-avance-de-2025/)

[9] Fedea — "Distribución del gasto público por políticas, 1995-2024". IGAE/COFOG: pensiones 28,4%, salud 14,2%, educación 9,1% — [policy.fedea.net](https://policy.fedea.net)

[10] Fedea — Devesa et al. (septiembre 2025), "Una visión actuarial del sistema de pensiones español". Factor de Equidad Actuarial = 1,25 — [fedea.net (PDF)](https://documentos.fedea.net/pubs/eee/2025/eee2025-20.pdf)

[11] OCDE — Pensions at a Glance 2025: tasa de reposición bruta España 80,4% (#1 OCDE, superó a Grecia 79,6%); media OCDE 52%. Proyección gasto pensiones España 2050: 17,3% del PIB (#1 OCDE) — [oecd.org](https://www.oecd.org/en/publications/2025/11/pensions-at-a-glance-2025_76510fe4.html)

[12] Comisión Europea — Ageing Report 2024: proyecciones de gasto en pensiones (16,1% PIB en 2050), sanidad (8,0% PIB en 2050) y cuidados (1,7% PIB en 2050) — [ec.europa.eu](https://economy-finance.ec.europa.eu/publications/2024-ageing-report_en). AIReF: pico pensiones 16,3% PIB en 2049; sanidad 8,4% PIB; cuidados larga duración ~2% PIB — [airef.es](https://www.airef.es)

[13] IGAE / Ministerio de Hacienda — Gasto público consolidado COFOG 2024 — [igae.pap.hacienda.gob.es](https://www.igae.pap.hacienda.gob.es)